Twintig weetjes over de ESRS XBRL Taxonomy

EFRAG heeft aangekondigd dat eind september de eerste finale versie van haar taxonomie voor ESG-informatie wordt uitgebracht. Er resteren dan 14 maanden voor de eerste beursgenoteerde ondernemingen om hun opgemaakte jaarverslagen, met daarin de getagde ESG-informatie, uit te brengen. Hoewel nog niets vaststaat, ontdekken we de eerste contouren van de nieuwe taxonomie in notulen en presentaties. Waarop moeten ondernemingen, softwareleveranciers, consultants en accountants zich voorbereiden?

- De ‘Sustainability Reporting XBRL Taxonomy’ zal uit twee onderdelen bestaan. Het eerste onderdeel behelst de digitalisering van de 12 ESRS’en en het tweede deel de vereisten zoals opgenomen in artikel 8 van de Taxonomy Regulation. Het onderdeel dat zich richt op de ESRS’en wordt de ‘ESRS XBRL Taxonomy’ genoemd.

- ESMA zal de ESRS XBRL Taxonomy integreren in haar taxonomie voor de ESEF-rapportages.

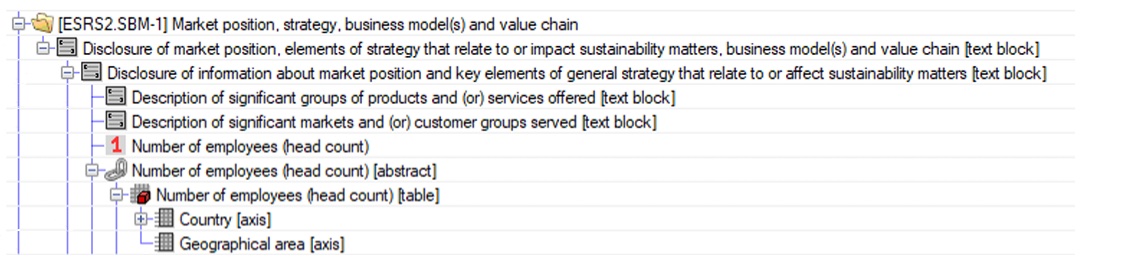

- Centraal staat de ‘Disclosure Requirement’ zoals opgenomen in de ESRS’en. Elke DR wordt in de ESRS XBRL Taxonomy vertaald naar afzonderlijke datapoints.

- De structuur van de ESRS’en vormt de basis voor de modellering van de ESRS XBRL Taxonomy. Hiermee kan ESG-informatie in het bestuursverslag ‘Taxonomy Centric’ worden opgenomen.

- ESG informatie zal net als de toelichtingen in de jaarrekening genest moeten worden getagd. Het goed opnemen van een DR in het bestuursverslag is hiermee uitermate belangrijk geworden.

- Elke DR wordt gemodelleerd volgens een vaste structuur en kent maximaal 3 niveaus van nesting.

- Indien nodig moet een DR worden uitgesplitst in afzonderlijke datapoints. Een voorbeeld is ‘Risks and Opportunities’ (ESRS 2 paragraaf 51). Als de informatie over ‘Risks’ en ‘Opportunities’ gescheiden van elkaar is opgenomen, dan moet elk onderdeel apart worden getagd. Als de informatie is samengevoegd dan moeten ‘Risks’ en ‘Opportunities’ gezamenlijk met één tag worden getagd.

- Omdat de ESRS XBRL Taxonomy een integrale afspiegeling is van de ESRS’en worden extensies niet of nauwelijks verwacht. ESG-informatie kan in dit kader meer worden beschouwd als ‘rule based’, dan bij financiële informatie.

- Om extensies te voorkomen zal gebruik worden gemaakt van ‘typed dimensions’. De reporting manual van ESMA, waarin is opgenomen dat ‘typed dimensions’ niet mogen worden gebruikt, zal op dat punt worden aangepast.

- Een andere manier om extensies te voorkomen is het voorstel van EFRAG om niveau 2 en niveau 3 te voorzien van een ‘Other-concept’. In deze concepten kan dan de specifieke informatie van de onderneming, dat niet afgedekt wordt door de ESRS XBRL Taxonomy, opgenomen worden.

- Om de volledigheid van DR’s in ESRS 1 paragraaf 32 te borgen overweegt EFRAG om eventuele niet-relevante DR’s voor de onderneming te laten vullen met een nil-waarde. Ook hier zal ESMA de reporting manual voor moeten aanpassen. Immers niet-relevante DR’s zullen niet leesbaar worden opgenomen in het bestuursverslag.

- Voorzichtigheid is geboden bij het taggen van DR’s die in de ESRS’en worden beschreven met termen als ‘shall consider’ en ‘including’. De context van de DR bepaalt de wijze waarop.

- Voor DR’s met ‘whether and how’ wordt de ‘whether’ gedefinieerd met een boolean. Voor ESMA zal dit een nieuw datatype zijn. Als de ‘whether’ de waarde ‘true’ krijgt, moet ook de ‘how’ worden opgenomen.

- Voor de altijd verplichte ‘EU datapoints’ komen mogelijk twee oplossingen. De eerste oplossing betreft het taggen van de informatie als een ‘EU datapoint’, een specifiek type waarop met XBRL Formula kan worden gecontroleerd. De tweede oplossing is de eerder benoemde oplossing van ‘whether’. De aanwezigheid van specifiek beleid kan dan worden aangegeven met ‘true’.

- Opstellers mogen gebruik maken van de XBRL-specificatie Extensible Enumerations 2.0 om lijsten met data verder uit te breiden.

- Een oplossing om de presentatievolgorde van data (bij het gebruik van dimensies) te definiëren is er nog niet. De Nederlandse oplossing van ‘PresentationOrder’ is voorgesteld.

- Voor overzichten van landen en valuta’s zal mogelijk gebruik worden gemaakt van de ‘Currency and Country Taxonomies’ van XBRL International. Deze taxonomieën zijn recentelijk geconsulteerd.

- De beperkte set van datatypes die ESMA gebruikt zal behoorlijk worden uitgebreid. Denk aan specifieke datatypes voor bijvoorbeeld energie en CO2-emissies.

- EFRAG zal geen reporting manual met richtlijnen publiceren, zoals we gewend zijn bij ESMA.

- EFRAG gaat wel een handleiding voor opstellers publiceren met daarbij een voorbeeldrapportage.

Bovenstaande informatie is vergaard uit notulen en presentaties van EFRAG en ESMA. Zoals eerder vermeld staat nog niets definitiefs vast. In juni wordt eerst een consultatieversie gepubliceerd. Daarnaast moeten ook de ESRS’en nog definitief door de Europese Commissie worden vastgesteld. Zodra zaken definitief worden, hoort u dit uiteraard van ons.